Análisis profundo de “Juego de Tronos” en la tabla de los 4.570 millones

En 2025, el mercado chino de endoscopia gastrointestinal experimentó un nuevo auge. Los últimos datos de YiZhaoCai revelan un valor total de mercado de muestra de ¥4.570 millones (RMB), que comprende 1.735 conjuntos de sistemas completos y 2.839 cuerpos de endoscopio adquiridos individualmente. En este competitivo mercado, rodeado de gigantes de la industria y contendientes emergentes, ¿quiénes son los verdaderos ganadores? ¿Cómo transformará la tendencia de la sustitución nacional el panorama futuro del mercado?

Este informe, basado en datos exclusivos de YiZhaoCai, proporciona un análisis profundo de este “Juego de Tronos” valorado en ¥4.57 mil millones desde cuatro dimensiones clave: Región, Marca, Adquisiciones Centralizadas y Nuevos Participantes.

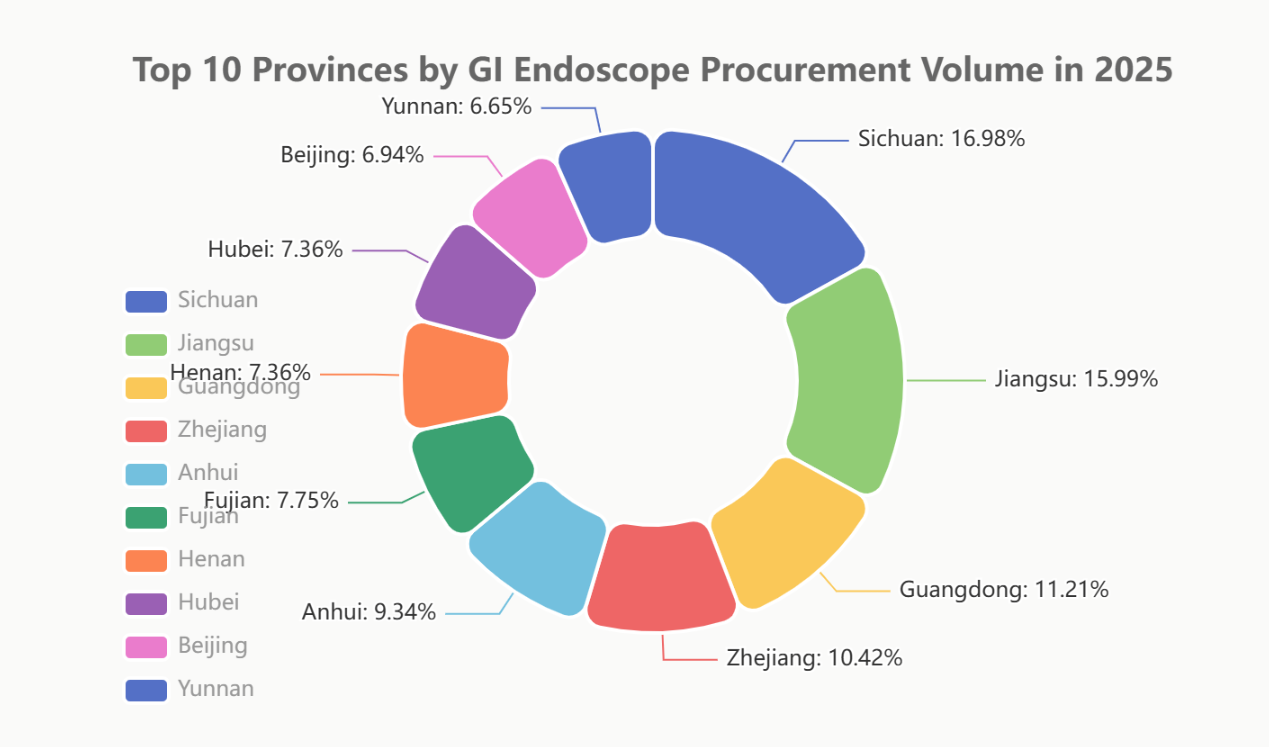

I. Competencia regional: Sichuan, Jiangsu y Guangdong lideran la carrera; las 10 principales provincias representan más del 57% de la participación de mercado

La demanda de endoscopios gastrointestinales está estrechamente relacionada con la fortaleza económica regional y el nivel de desarrollo del sector sanitario. En 2025, el mercado mostró un marcado efecto de concentración de clientes.

Sichuan (9,86%) sorprendentemente se alzó con el primer puesto, convirtiéndose en el mayor mercado de endoscopia gastrointestinal a nivel nacional. Esto se debe a su potente efecto de absorción en las provincias vecinas como "centro médico occidental". Le siguieron de cerca Jiangsu (9,28%) y Guangdong (6,51%) y se aseguraron los tres primeros puestos, aprovechando su sólida fortaleza económica y su gran población. Cabe destacar que las diez principales provincias representaron en conjunto el 57,08% de la cuota de mercado total, lo que indica un creciente efecto Matthew.

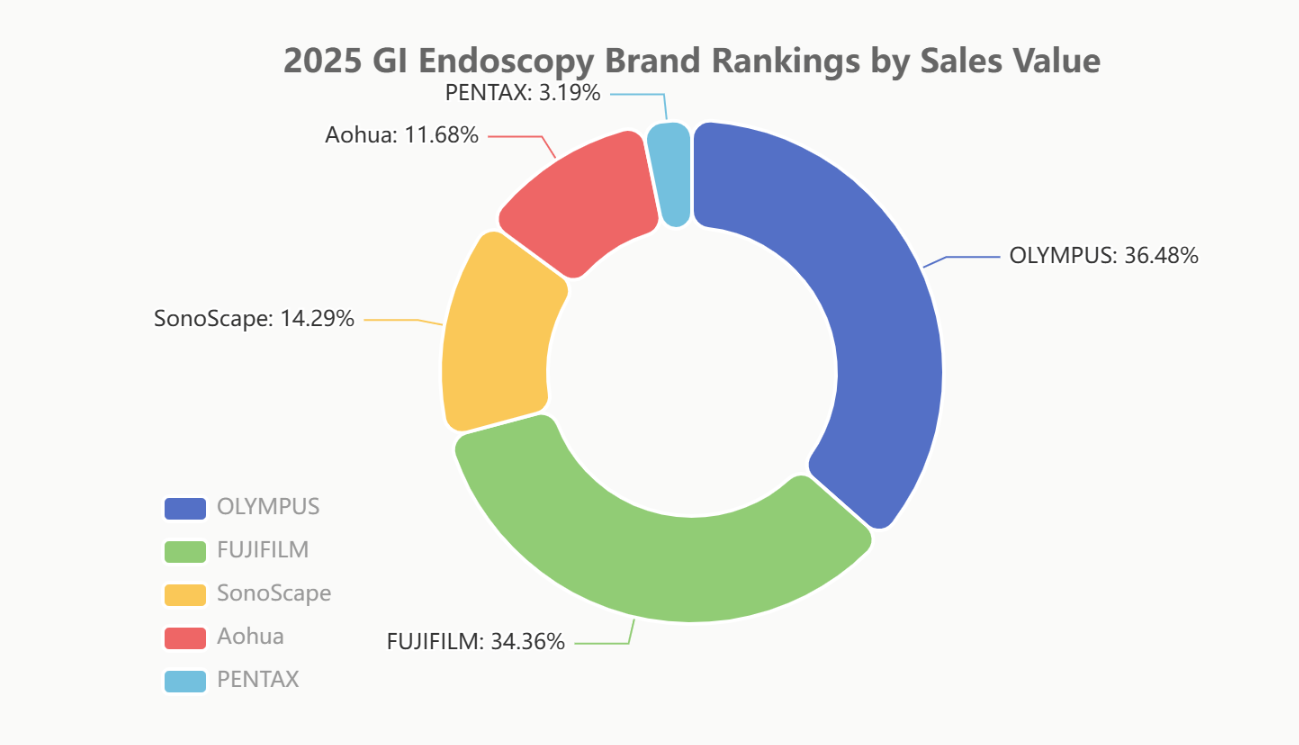

II. Duelo de marcas: Extranjeras vs. Nacionales, corrientes subyacentes en la "rivalidad de las cuatro potencias"

La competencia de marcas de 2025 representó un enfrentamiento directo entre los dos gigantes extranjeros y los dos principales actores nacionales. Datos de diferentes dimensiones revelan la complejidad e intensidad de este enfrentamiento.

Informe principal: El equilibrio entre valor y volumen

En la crucial métrica del valor de ventas, Olympus (35,63 %) y Fujifilm (33,56 %) se mantienen como líderes absolutos, con una cuota de mercado combinada cercana al 70 %, lo que demuestra su formidable ventaja en el mercado de alta gama. Entre las marcas nacionales, SonoScape (13,96 %) y Aohua (11,41 %) se mantienen firmes en el primer escalón.

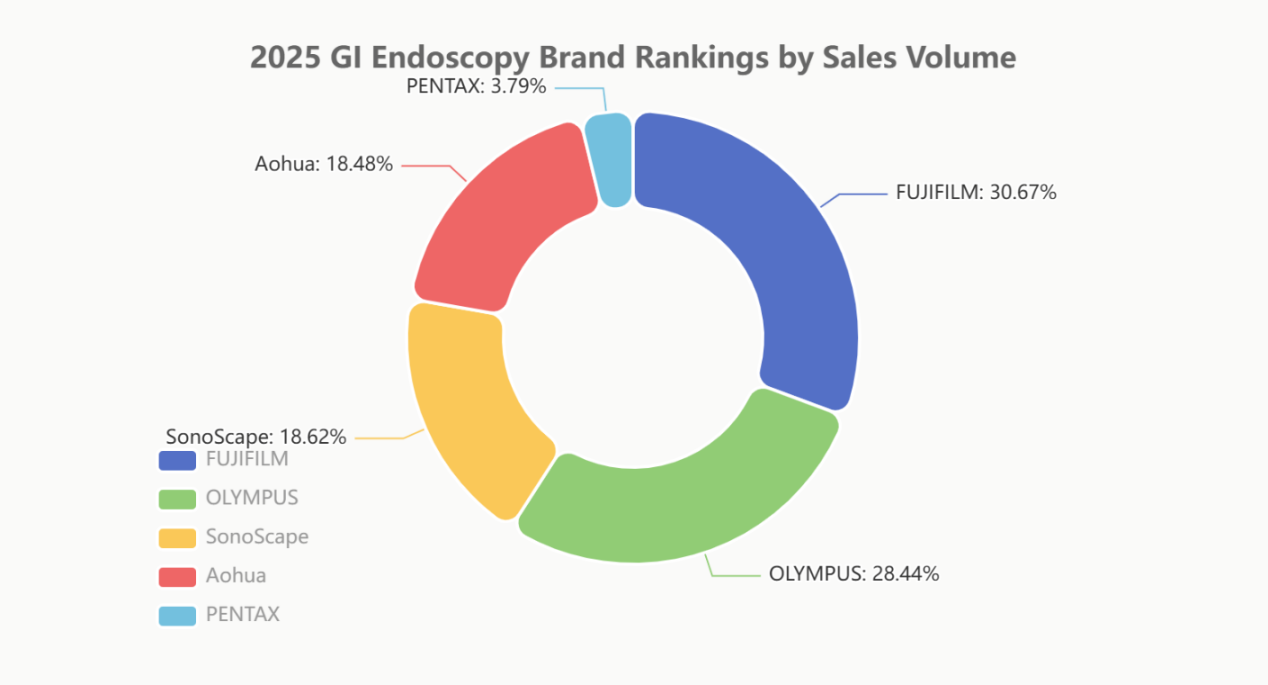

Sin embargo, si nos centramos en el volumen de ventas, Fujifilm (29,40 %) superó a Olympus (27,26 %), lo que indica un mayor volumen de envíos de Fujifilm en el mercado de gama media. SonoScape (17,85 %) y Aohua (17,72 %) mantuvieron posiciones similares tanto en volumen como en valor, lo que refleja que "intercambiar precio por volumen" sigue siendo una estrategia fundamental para las marcas nacionales en este momento.

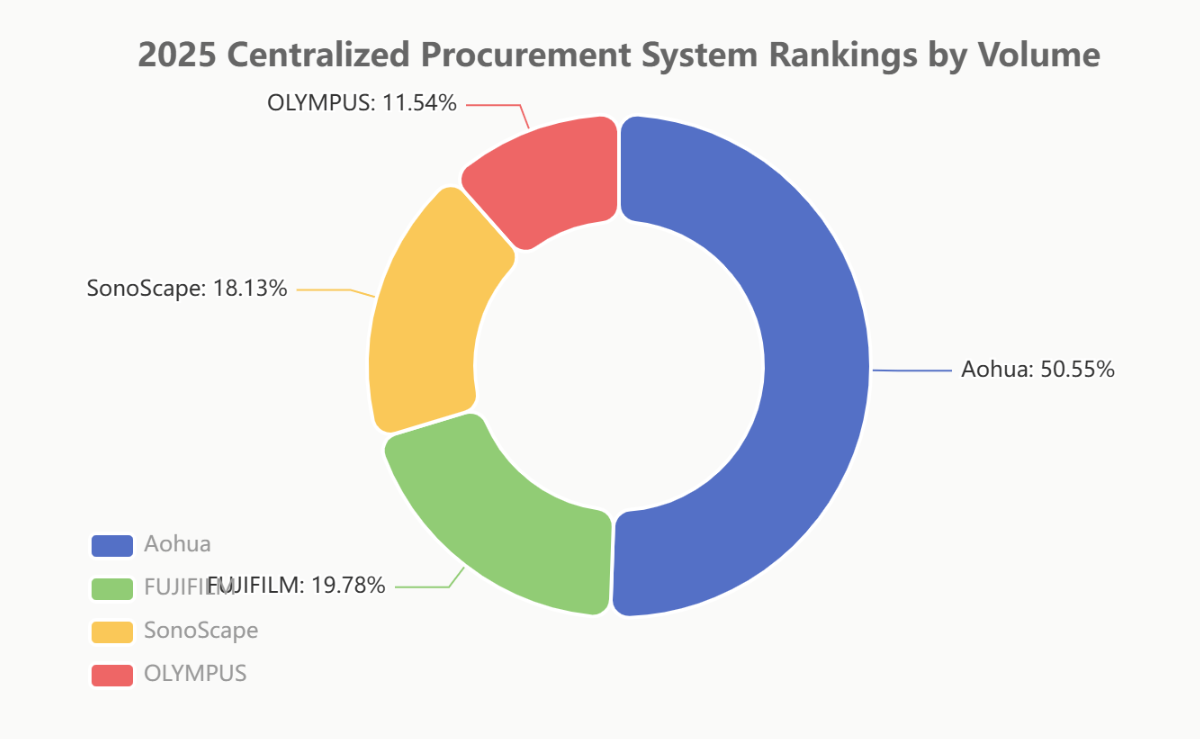

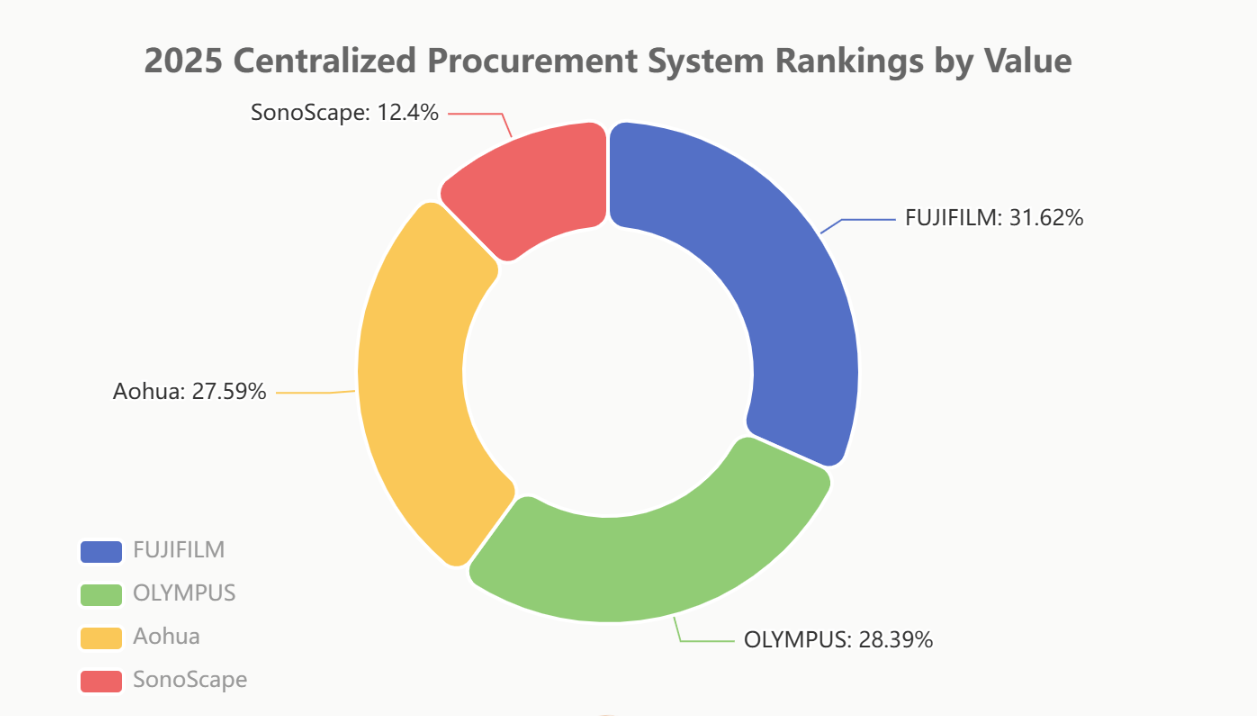

El campo de batalla de las compras centralizadas: la “ventaja local” de la energía doméstica

La adquisición centralizada (compras basadas en volumen) sirve como el “campo de pruebas” más auténtico para observar la sustitución interna.

En cuanto al volumen de compras centralizadas, Aohua (50,27 %) capturó la mitad del mercado con una ventaja absoluta, convirtiéndose en el mayor ganador en este sector. Esto pone de manifiesto su rápida respuesta a las políticas y sus estrategias de precios flexibles. SonoScape (18,03 %) también tuvo un rendimiento notablemente bueno.

En términos de valor de compras centralizadas, Fujifilm (31,48 %) y Olympus (28,26 %) se mantuvieron a la cabeza, gracias a sus portafolios de productos de alta gama. Sin embargo, Aohua (27,47 %) les siguió de cerca, con una diferencia mínima, lo que demuestra que su estrategia de compras centralizadas no se basa únicamente en precios bajos, sino que también ha introducido con éxito productos de gama media-alta.

III. El auge de nuevos participantes: ¿Quién será el próximo “cambio de juego”?

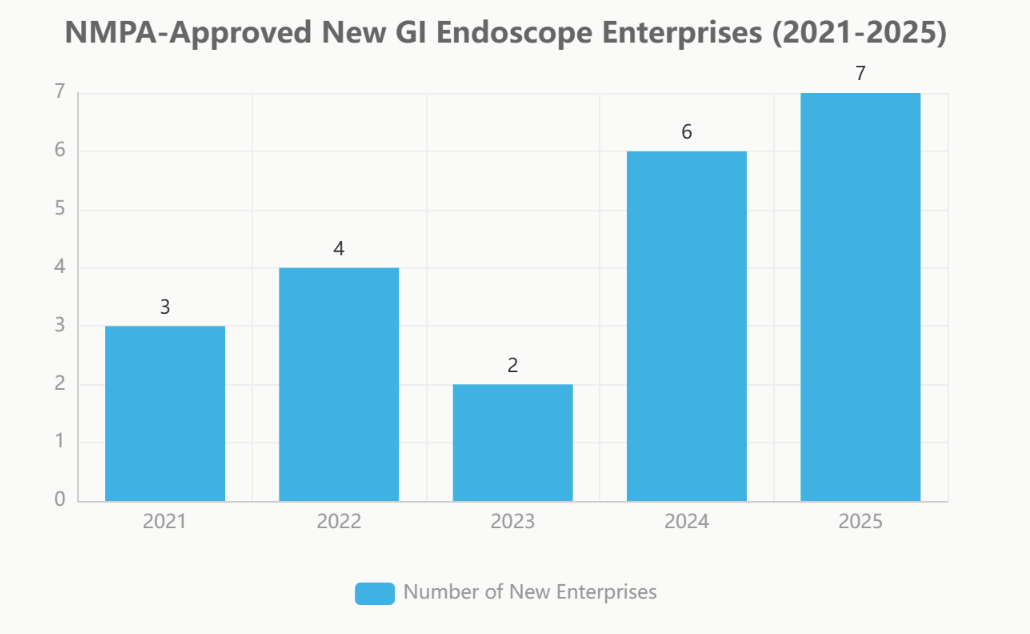

Mientras los gigantes del mercado libran feroces batallas, una cohorte de nuevos participantes se está formando discretamente. En los últimos cinco años, el número de empresas aprobadas por la NMPA para entrar en el mercado de la endoscopia ha aumentado año tras año.

Nuevas empresas de endoscopios gastrointestinales aprobadas por la NMPA (2021-2025)

| Año | Número de nuevas empresas | Lista de nuevas empresas |

| 2025 | 7 | Cindigo, MicroPort, LONGIN MED,UE、Capitán médico-VedkangXishan、VINO |

| 2024 | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seesheen, Wego |

| 2023 | 2 | Ruiwo, Lshealthcare |

| 2022 | 4 | ConceMed, Toooge, Gongjiang, Tonglu Medical |

| 2021 | 3 | Lepu, Innermed, Siyi |

Aprobaciones aceleradas, nuevos jugadores llegan en masa

A partir de 2023, el proceso de aprobación de productos de endoscopia por parte de la NMPA se ha acelerado significativamente. En 2025, tanto el número de nuevos registros (63) como el de nuevas empresas (7) alcanzaron su punto máximo, impulsados por el fomento de la política nacional para los dispositivos médicos nacionales y la intensa demanda del capital industrial.

“Star Enterprises” entra en la arena

La lista de participantes es ilustre, e incluye gigantes de dispositivos médicos de plataforma como MicroPort, United Imaging, Wego, Lepu Medical y UE Medical. Su entrada, respaldada por una sólida I+D, solidez financiera y amplias capacidades de canal, plantea un desafío profundo y a largo plazo para la estructura actual del mercado.

IV. Final y perspectiva

El mercado chino de endoscopia gastrointestinal en 2025 se caracteriza por una intensa competencia, donde la "guerra de defensa del mercado de alta gama" coexiste con la "guerra por el acaparamiento de los mercados de gama media-baja y centralizada". Las marcas extranjeras defienden sus beneficios en el mercado de alta gama con ventajas tecnológicas y de marca. Por el contrario, las marcas nacionales, impulsadas por las políticas de apoyo, expanden rápidamente su volumen mediante la adquisición centralizada y la penetración de canales en mercados de menor nivel, a la vez que se introducen activamente en el segmento de alta gama.

De cara al futuro, con la entrada de pleno derecho de más gigantes como MicroPort y United Imaging, así como de nuevos contendientes como UE Medical, la competencia en el mercado se intensificará aún más. La innovación tecnológica, el control de costes y la profundidad del canal determinarán conjuntamente a los ganadores finales de la próxima ronda de reorganización del mercado.

Nota sobre la fuente de datos:

Los datos de clasificación de este informe son elaborados por Beijing YiBai ZhiHui Data Consulting Co., Ltd., basándose en lo que considera información confiable y actualmente disponible públicamente.

Los datos sobre nuevas empresas proceden de Endoscopy Vision flex Industry Notes.

#Endoscopia Gastrointestinal #Dispositivos Médicos #Análisis de Mercado #Sustitución Doméstica

Nosotros, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., somos un fabricante en China especializado en consumibles endoscópicos, incluida la línea GI comopinzas de biopsia, hemoclip, trampa para pólipos, aguja de escleroterapia, catéter de pulverización,cepillos de citología, alambre guía, cesta de recuperación de piedras, catéter de drenaje biliar nasaletc. que son ampliamente utilizados en Historial médico electrónico, ESD, CPRE. Y Línea de Urología, como vaina de acceso ureteraly vaina de acceso ureteral con succión,dCesta desechable para recuperación de cálculos urinarios y guía urológica, etc.

Nuestros productos cuentan con certificación CE y nuestras plantas con certificación ISO. Nuestros productos se han exportado a Europa, Norteamérica, Oriente Medio y parte de Asia, y gozan de un amplio reconocimiento y reconocimiento por parte de nuestros clientes.

Hora de publicación: 22 de enero de 2026