Actualmente estoy esperando los datos sobre las licitaciones ganadoras del primer semestre del año para varios endoscopios. Sin más preámbulos, según el anuncio del 29 de julio de Medical Procurement (Beijing Yibai Zhihui Data Consulting Co., Ltd., en adelante, Medical Procurement), las clasificaciones se desglosan por región y marca, con desgloses adicionales por equipos completos, endoscopios individuales y especialidad.

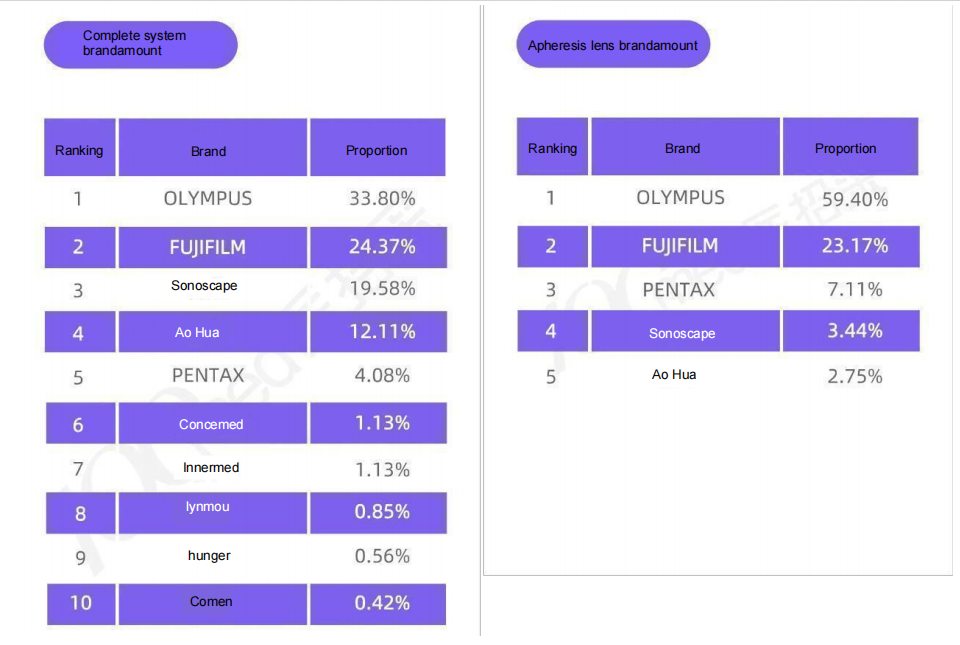

En primer lugar, aquí están las cifras de ventas de juegos completos y espejos de lente única en el primer semestre de 2025 (siguiente imagen/fuente de datos: Medical Procurement)

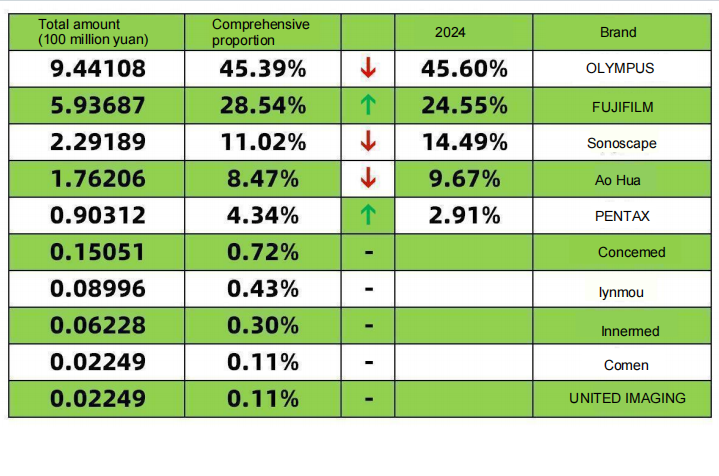

El total de sets completos es de 1.730 millones (83,17 %), y el de espejos individuales es de 350 millones (16,83 %). Si lo convertimos a la cantidad total (sets completos + espejos) y lo combinamos con la clasificación de participación de mercado de endoscopios gastrointestinales de 2024 (fuente de datos: Bidi Bidding Network), la proporción y los cambios en el primer semestre son los siguientes:

En términos de valor, en comparación con el año 2024, se cumplen las siguientes cifras:

Las tres principales marcas importadas representan el 78,27 % de las ventas, un aumento del 5,21 % respecto al 73,06 % de 2024. La participación de Fujifilm en las ventas aumentó un 4 %, las de Apollo disminuyeron ligeramente y las de Pentax aumentaron un 1,43 %. Esto sugiere que, tras la localización de la marca importada (Fujifilm) para gastroenteroscopios especializados, la competitividad de las marcas nacionales disminuirá en 2025, incluso ante una importante competencia interna.

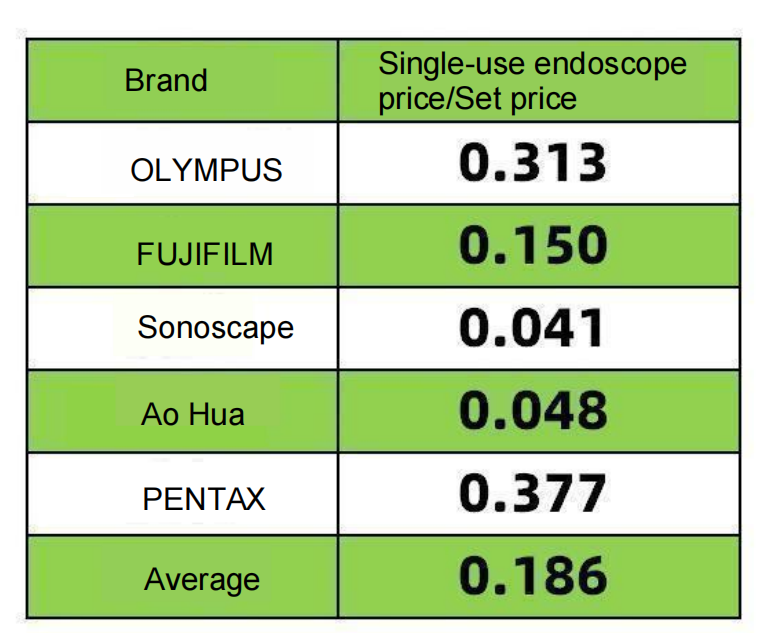

Establecer un valor: Precio del endoscopio de un solo uso/Precio del conjunto (calculado en función de los datos de adquisiciones médicas)

El auge de Fujifilm se debe a la mejora de la calidad de sus endoscopios gastrointestinales (promoción continua de LCI y BLI) y a la localización de los sets completos VP7000. Tanto la tarjeta de identificación como el precio de envío resultan atractivos para los clientes de gama media y alta. Fujifilm está contraatacando agresivamente a Olympus y siguiéndola de cerca, centrándose en el cáncer en fase inicial. El presupuesto de Olympus para sets completos no puede superar la certificación de importación, por lo que es muy probable que Fujifilm gane el contrato. Esto se refleja en la relación objetivo/set completo de Fujifilm de (0,15). Si bien Fujifilm cuenta con un mayor número de sets completos, su relación objetivo/set es significativamente inferior a la de Olympus y Fujifilm. Esto demuestra que Fujifilm se centra actualmente en las tarjetas de identificación y sets completos nacionales, lo cual es sin duda ventajoso.

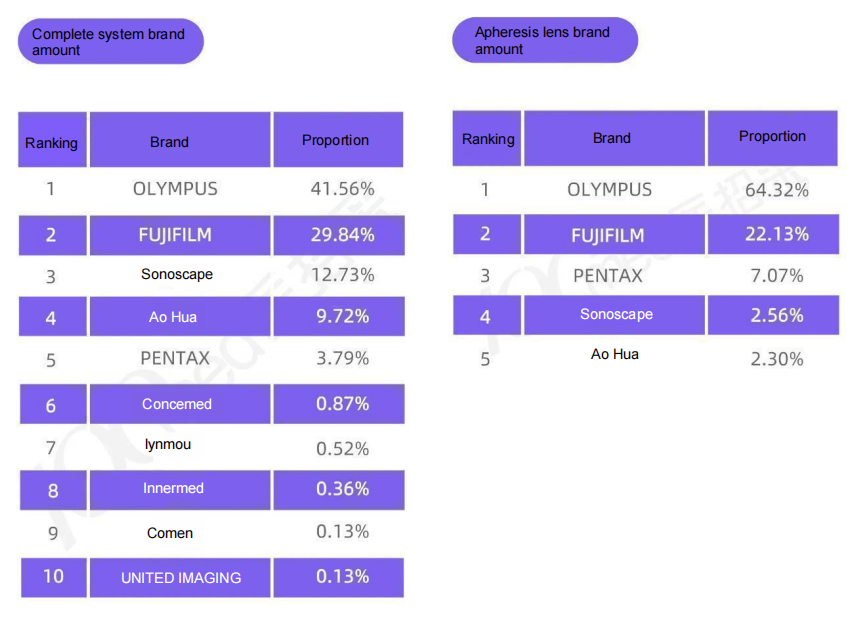

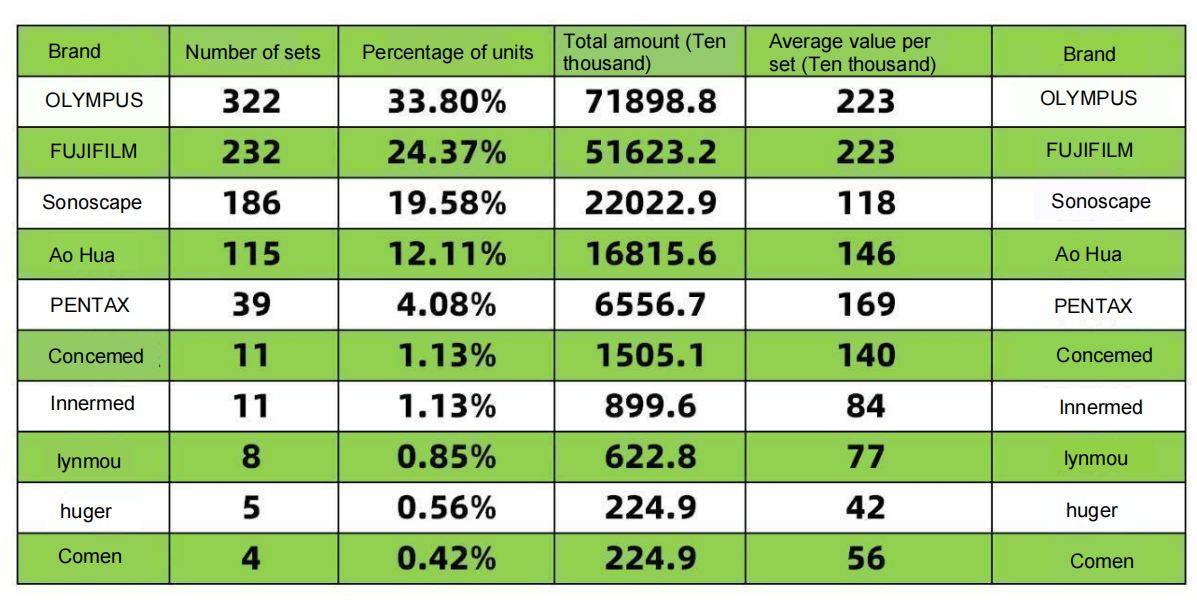

Estabilidad de Olympus: Olympus, líder mundial en la industria, mantiene su posición. Tras tres años de resiliencia, a pesar de la disminución de su cuota de mercado, ha identificado áreas clave de excelencia y se está orientando hacia el mercado de alta gama. Ha actualizado sus endoscopios basándose en su amplio inventario de mainframes, adaptándose a las políticas y estrategias de producción nacionales. Quizás, Olympus también se sienta frustrada por las dificultades que enfrenta para desarrollar equipos completos debido a la falta de permisos de importación. La formación global de la División de Soluciones Gastrointestinales (GIS) en el año fiscal 2026, con un fuerte enfoque en gastroenterología, podría ayudar a acelerar la introducción de nuevos endoscopios en China. Los mainframes más vendidos siguen siendo el CV-290, seguido del CV-1500. Tras la localización de Olympus, se espera que su cuota de mercado aumente en más del 5 %. Datos sobre el número de equipos completos y endoscopios individuales en el primer semestre de 2025 (Imagen a continuación/fuente de datos: Medical Procurement).

Según datos de adquisiciones médicas, se vendieron 952 juegos de endoscopios gastrointestinales y 1214 endoscopios individuales en todo el país en una hora. Conversión aproximada:

La cuota de mercado de Pentax en el primer semestre fue del 4,34 %, un ligero aumento respecto al 2,91 % de 2024. Pentax cuenta con seguidores fieles, y considerando la relación objetivo/conjunto de 1H para 2025 (0,377), Pentax incluso superó a Olympus (0,31). Su cuota de mercado en mainframes es mucho mayor que la de los fabricantes nacionales. En este último esfuerzo, Pentax está añadiendo frenéticamente endoscopios a sus mainframes (véanse los datos del gastroenteroscopio del primer trimestre publicados por Bidi Bidding Network: gastroenteroscopios de la serie 10). Es comprensible un ligero aumento de la cuota de mercado. Además, en comparación con Olympus y Fujifilm, el menor precio de los sets la hace bastante atractiva. La buena noticia para Pentax es que se ha emitido la licencia de importación para el nuevo gastroscopio i20, que se conecta al mainframe 8020c. La mala noticia es que el mainframe 8020 aún no ha sido aprobado.

Sonoscape y Aohua, especialmente en términos de volumen en dólares, verán una disminución en su participación de Sonoscape para 2024. Esto puede deberse al hecho de que la mayoría de los proyectos de financiación médica nacional se implementan en la segunda mitad del año, lo que lleva a un aumento en la participación de mercado en el cuarto trimestre.

Un aspecto importante es que el precio promedio por equipo de Sonoscape es 280.000 yuanes inferior al de Aohua. Esperamos que Sonoscape mantenga su enfoque principal en la endoscopia y sea menos susceptible a influencias internas y externas. La relación endoscopio/equipo de Sonoscape (0,041) y la de Aohua (0,048) se deben a una base pequeña de equipos de endoscopia, una baja tasa de recompra entre los clientes de gama baja y un enfoque en proyectos de un solo artículo. Tras completar un equipo, el mantenimiento continuo producirá mayores resultados. Sonoscape y Aohua deben fortalecer su estrategia de recompra, abordando ambos desafíos de frente. Por supuesto, mi análisis puede estar sesgado, ya que el precio por equipo de Aohua es 280.000 yuanes superior al de Sonoscape, lo que les permite cubrir el coste de un endoscopio adicional. Quizás Aohua incluyó un endoscopio adicional en sus configuraciones recomendadas.

En el puesto 678910, la venta de dos o tres unidades por 2 millones de yuanes es una casualidad.

Concemed, la marca nacional líder en el segundo nivel, presume de un alto precio promedio por unidad, con 15 millones de RMB adjudicados en los últimos seis meses. Entre los hospitales ganadores se incluyen hospitales municipales y de tercer nivel, con precios que oscilan entre 700.000 y 2,5 millones de RMB. Los modelos de unidad principal son 1000s y 1000p, mientras que los endoscopios cuestan 1000 y 800 RMB. Además de Aohua Kaili, Concemed es la primera marca en ofrecer endoscopios superiores e inferiores completos, ofreciendo la mayor relación calidad-precio. Cuanto antes se inscriba, antes se beneficiará. Concemed es la marca nacional más conocida después de Aohua Kaili. Veremos más adelante el rendimiento de los endoscopios de aumento de Concemed.

Comen, el diseño del producto es similar al de Mindray, pero el estilo es diferente. Lo he probado y se siente bien, como Concemed. A ver qué tal funciona a finales de año.

InnerMed comenzó con la ecografía endoscópica y posteriormente se dedicó a la endoscopia. La solución posterior, que combina una sonda pequeña con un endoscopio, es adecuada para grupos de pacientes de rango medio y tiene potencial.

Huger, cuyos productos abarcan múltiples departamentos, puede considerarse el hermano mayor de la endoscopia. Inicialmente se centró en el área respiratoria, y ahora, en el campo del sistema digestivo, espera lograr grandes avances.

Lynmou, no sé mucho sobre esto. ¿La I+D y la producción están separadas? ¿Cómo nos comunicamos? Dado que es de fabricación nacional, ¿ha considerado diseñar un mango de operación más pequeño? ¿Es más adecuado para asiáticos y mujeres?

Finalmente, vender sets completos es como conquistar una ciudad; ocupar una unidad es como conquistar otra; vender lentes individuales es como cultivar un campo; el cultivo continuo produce cosechas constantes. Ambos son importantes. La clave para operar lentes especializadas es brindar un servicio a largo plazo.

Nosotros, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., somos un fabricante en China especializado en consumibles endoscópicos, comopinzas de biopsia,hemoclip,trampa para pólipos,aguja de escleroterapia,catéter de pulverización,cepillos de citología,alambre guía, cesta de recuperación de cálculos, catéter de drenaje biliar nasal, etc., que se utilizan ampliamente en EMR, ESD, ERCP.

Nuestros productos cuentan con la certificación CE y la aprobación FDA 510k, y nuestras plantas cuentan con la certificación ISO. Nuestros productos se han exportado a Europa, Norteamérica, Oriente Medio y parte de Asia, y gozan de un amplio reconocimiento y reconocimiento por parte de nuestros clientes.

Hora de publicación: 19 de septiembre de 2025